🏦 HDFC வங்கி: சந்தை நிலவரம் மற்றும் அடிப்படைத் தரவுகள் 📊

இந்தியாவின் பொருளாதார வளர்ச்சியைத் தாங்கிப் பிடிக்கும் தூண்களில் வங்கிகள் மிக முக்கியமானவை. அந்த வகையில், தனியார் துறை வங்கிகளில் முதலிடத்தையும், ஒட்டுமொத்த இந்திய பங்குச் சந்தையில் சந்தை மூலதனத்தின் அடிப்படையில் மூன்றாவது இடத்தையும் பிடித்துள்ளது HDFC வங்கி.

சமீபத்தில் தனது தாய் நிறுவனமான HDFC லிமிடெட் உடன் இணைந்த பிறகு, இது ஒரு உலகளாவிய நிதி நிறுவனமாக உருவெடுத்துள்ளது. இந்த ஆய்வுக் கட்டுரையானது, வங்கியின் தற்போதைய சந்தை நிலை, அடிப்படை வலிமை மற்றும் முதலீட்டாளர்களுக்கான முக்கியக் குறியீடுகள் பற்றிய ஒரு விரிவான பார்வையை வழங்குகிறது.

📈 சந்தை மூலதனம் மற்றும் தற்போதைய பங்கு விலை

💰 சந்தை மூலதனம்

₹14,62,868 கோடிகள்

இது ஒரு தனியார் வங்கியின் பிரம்மாண்டமான வளர்ச்சியைக் காட்டுகிறது.

🏷️ தற்போதைய விலை

பிப்ரவரி 03, 2026 நிலவரப்படி:

₹951

52 வார உச்சம்: ₹1,020 | 52 வார தாழ்வு: ₹831

தற்போதைய விலையானது அதன் உச்சத்திலிருந்து சற்று கீழே இருப்பதால், இது நீண்ட கால முதலீட்டாளர்களுக்கு ஒரு வாய்ப்பாக அமையுமா என்பதை அடிப்படை காரணிகள் மூலம் ஆராய வேண்டும்.

📊 மதிப்பீட்டு விகிதங்கள்

ஒரு வங்கிப் பங்கில் முதலீடு செய்வதற்கு முன், அதன் மதிப்பீட்டு விகிதங்களை ஆராய்வது அவசியம்.

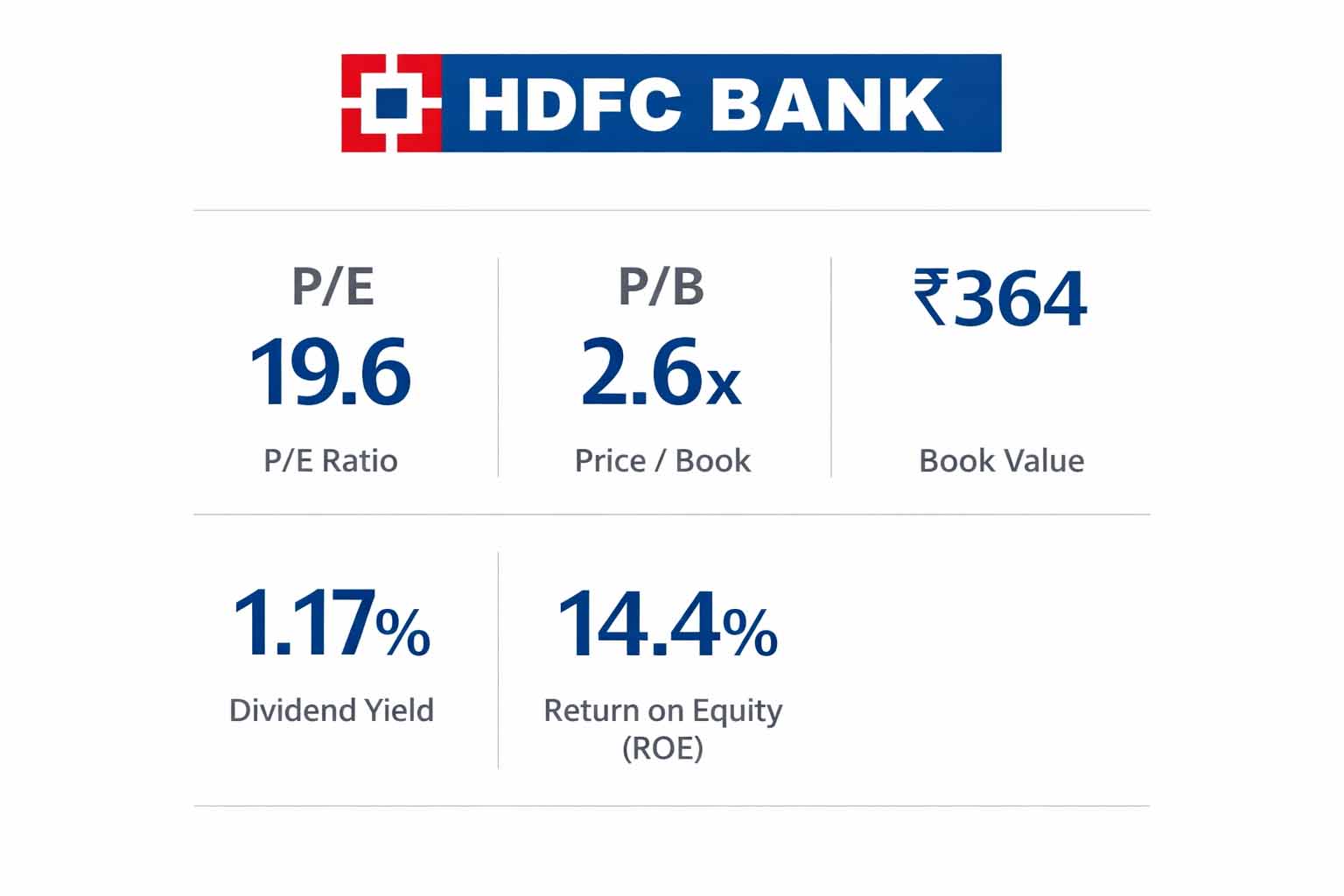

P/E விகிதம்: 19.6

பொதுவாக 20-25 P/E இருக்கும் முன்னணி வங்கிகளோடு ஒப்பிடுகையில், இது ஒரு நியாயமான மதிப்பீடு

புத்தக மதிப்பு (P/B): 2.6x

புத்தக மதிப்பு ₹364. உயர்தர வங்கிகளுக்கு 3-4 மடங்கு வரை மதிப்பீடு கிடைப்பது வழக்கம் என்பதால், 2.6 மடங்கு என்பது சாதகமானது.

டிவிடெண்ட் யீல்ட்: 1.17%

இது ரிலையன்ஸ் போன்ற நிறுவனங்களை விட (0.40%) அதிகம் என்பது குறிப்பிடத்தக்கது.

⚙️ செயல்திறன் குறியீடுகள்

- 💎 ROE (14.4%): வங்கிகளைப் பொறுத்தவரை ROE மிக முக்கியம். இவ்வளவு பெரிய மூலதனத்தைக் கையாண்டு 15% க்கும் அதிகமான வருவாயைத் தக்கவைப்பது நிர்வாகத் திறனுக்குச் சான்று.

- 🔧 ROCE (7.51%): வங்கிகளுக்குக் கடன் வாங்குவதுதான் மூலதனம் என்பதால், இங்கு ROCE குறைவாகவே இருக்கும். வங்கிகளுக்கு ROE-யை முதன்மையாகக் கொள்வது சிறந்தது.

- 📄 முக மதிப்பு (Face Value): ₹1.00 (எதிர்காலத்தில் பங்குப் பிரிப்பிற்கான வாய்ப்புகள் குறைவு).

✅ முக்கிய பலங்கள்

- ✔ கடந்த 5 ஆண்டுகளில் 19.8% ஆரோக்கியமான லாப வளர்ச்சி (Profit Growth).

- ✔ நிறுவனம் 19.4% என்ற ஆரோக்கியமான விகிதத்தில் டிவிடெண்ட் வழங்கி வருகிறது.

அடிப்படை தரவுகளின் அடிப்படையில் பார்க்கும்போது, HDFC வங்கி வலுவான அஸ்திவாரத்துடன் உள்ளது. 19.6 P/E மற்றும் 14.4% ROE முதலீட்டாளர்களுக்கு நம்பிக்கையளிக்கிறது.

🔜 அடுத்து: வங்கியின் வாராக்கடன் (NPA) நிலவரம் மற்றும் காலாண்டு முடிவுகள் எப்படி?

🏦 HDFC வங்கி: போட்டியாளர்கள் ஒப்பீடு மற்றும் காலாண்டு நிதி செயல்திறன் 📊

சென்ற பகுதியில் HDFC வங்கியின் அடிப்படை சந்தை மதிப்பு மற்றும் மதிப்பீட்டு விகிதங்களைப் பார்த்தோம். இந்தத் தொகுப்பில், அதன் துறைசார்ந்த போட்டியாளர்களுடன் HDFC வங்கி எவ்வாறு வேறுபடுகிறது என்பதையும், சமீபத்திய காலாண்டு நிதி முடிவுகளின் முக்கியத்துவத்தையும் விரிவாக ஆராய்வோம்.

🆚 துறைசார்ந்த போட்டியாளர்களுடனான ஒப்பீடு

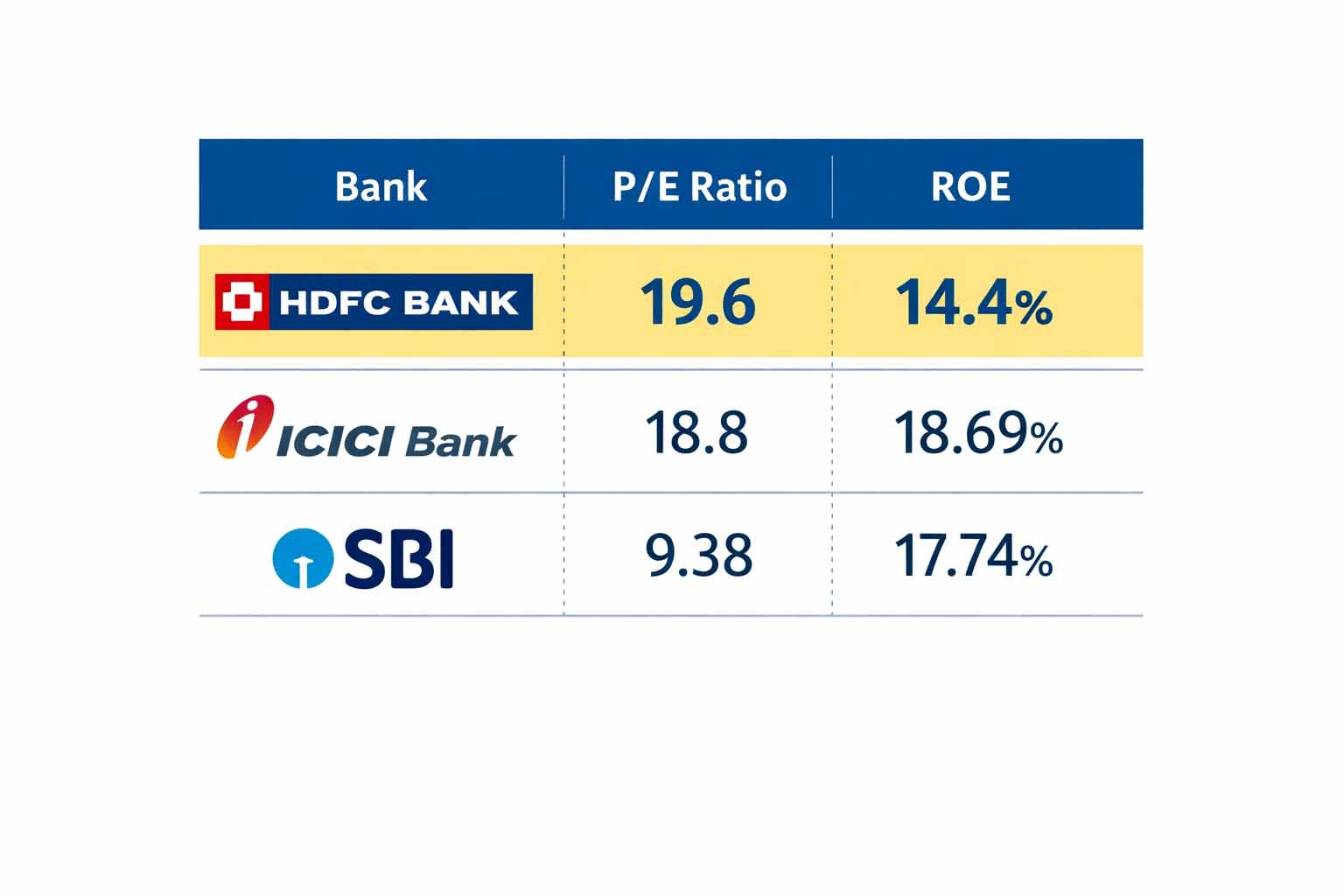

வங்கியியல் துறையில் HDFC வங்கி ஒரு தனித்துவமான இடத்தைப் பிடித்துள்ளது. ‘ஸ்கிரீனர்’ (Screener) தரவுகளின்படி, முக்கிய போட்டியாளர்களுடனான ஒப்பீடு இதோ:

| வங்கி | சந்தை மூலதனம் (Cr) | P/E விகிதம் | ROE (%) |

|---|---|---|---|

| HDFC Bank | ₹14,62,868 | 19.6 | 14.4% |

| ICICI Bank | ₹8,86,391 | 18.80 | 18.69% |

| SBI | ₹6,90,323 | 9.38 | 17.74% |

💡 முக்கியக் குறிப்பு: தனியார் வங்கிகள் அனைத்தும் கிட்டத்தட்ட ஒரே அளவிலான (18-19) பி/இ மதிப்பீட்டில் வர்த்தகமாகின்றன. பொதுத்துறை வங்கியான எஸ்பிஐ மட்டும் குறைவான மதிப்பீட்டில் கிடைக்கிறது.

HDFC வங்கியின் ROE மற்றவர்களை விடச் சற்று குறைவாக இருக்கக் காரணம், HDFC லிமிடெட் உடனான இணைப்புக்குப் பிறகு லாப வரம்பில் ஏற்பட்ட சிறிய அழுத்தமே ஆகும்.

📈 காலாண்டு நிதி முடிவுகள்

வங்கியின் குறுகிய கால வளர்ச்சியைப் புரிந்து கொள்ள காலாண்டு முடிவுகள் மிக அவசியம்.

💰 வருவாய் வளர்ச்சி

வட்டி மற்றும் இதர வருமானம் தொடர்ந்து அதிகரித்து வருகிறது.

- டிசம்பர் 2023: ₹71,380 கோடி

- மார்ச் 2025: ₹1,00,265 கோடி ⬆️

🏆 நிகர லாபம்

அனைத்துச் செலவுகளும் போக, வங்கியின் நிகர லாபம் ஏறுமுகத்தில் உள்ளது.

- டிசம்பர் 2023: ₹17,258 கோடி

- மார்ச் 2025: ₹20,013 கோடி ⬆️

🛡️ வாராக்கடன் நிலை

வங்கிகளுக்கு மிக முக்கியமானது வாராக்கடன் (Non-Performing Assets – NPA). HDFC வங்கியின் சொத்துத் தரம் மிகச்சிறப்பாகப் பராமரிக்கப்படுகிறது.

- 🛑 மொத்த வாராக்கடன் (Gross NPA): 1.20% – 1.25% (மிகக்குறைந்த அளவு).

- ✅ நிகர வாராக்கடன் (Net NPA): 0.30% – 0.35% (மிகச்சிறப்பாகக் கட்டுப்படுத்தப்பட்டுள்ளது).

இது HDFC வங்கியின் கடன் வழங்கும் தரத்திற்கு (Underwriting Standards) ஒரு சான்றாகும்.

போட்டியாளர்களுடன் ஒப்பிடுகையில் HDFC வங்கி ஒரு பிரம்மாண்டமான சந்தை ஆதிக்கத்தைச் செலுத்துகிறது. அதன் பி/இ விகிதம் நியாயமான அளவிலேயே உள்ளது.

காலாண்டு முடிவுகள் வருவாய் மற்றும் லாபத்தில் சீரான வளர்ச்சியைக் காட்டுவதுடன், வாராக்கடன்கள் மிகக் கட்டுப்பாட்டிற்குள் இருப்பது முதலீட்டாளர்களுக்குப் பெரும் நம்பிக்கையை அளிக்கிறது. 🌟

🏦 HDFC வங்கி: 10 ஆண்டுகால நிதி வளர்ச்சி மற்றும் லாப-நஷ்ட பகுப்பாய்வு 📈

சென்ற பகுதியில் HDFC வங்கியின் காலாண்டு முடிவுகளைப் பார்த்தோம். ஒரு நீண்ட கால முதலீட்டாளருக்கு, வங்கியின் கடந்த 10 ஆண்டுகால செயல்பாடு மிக முக்கியமானது. குறிப்பாக, HDFC லிமிடெட் உடனான இணைப்புக்குப் பிறகு வங்கியின் நிதி நிலையில் ஏற்பட்டுள்ள மாற்றங்களை இந்தத் தொகுப்பில் விரிவாகக் காண்போம்.

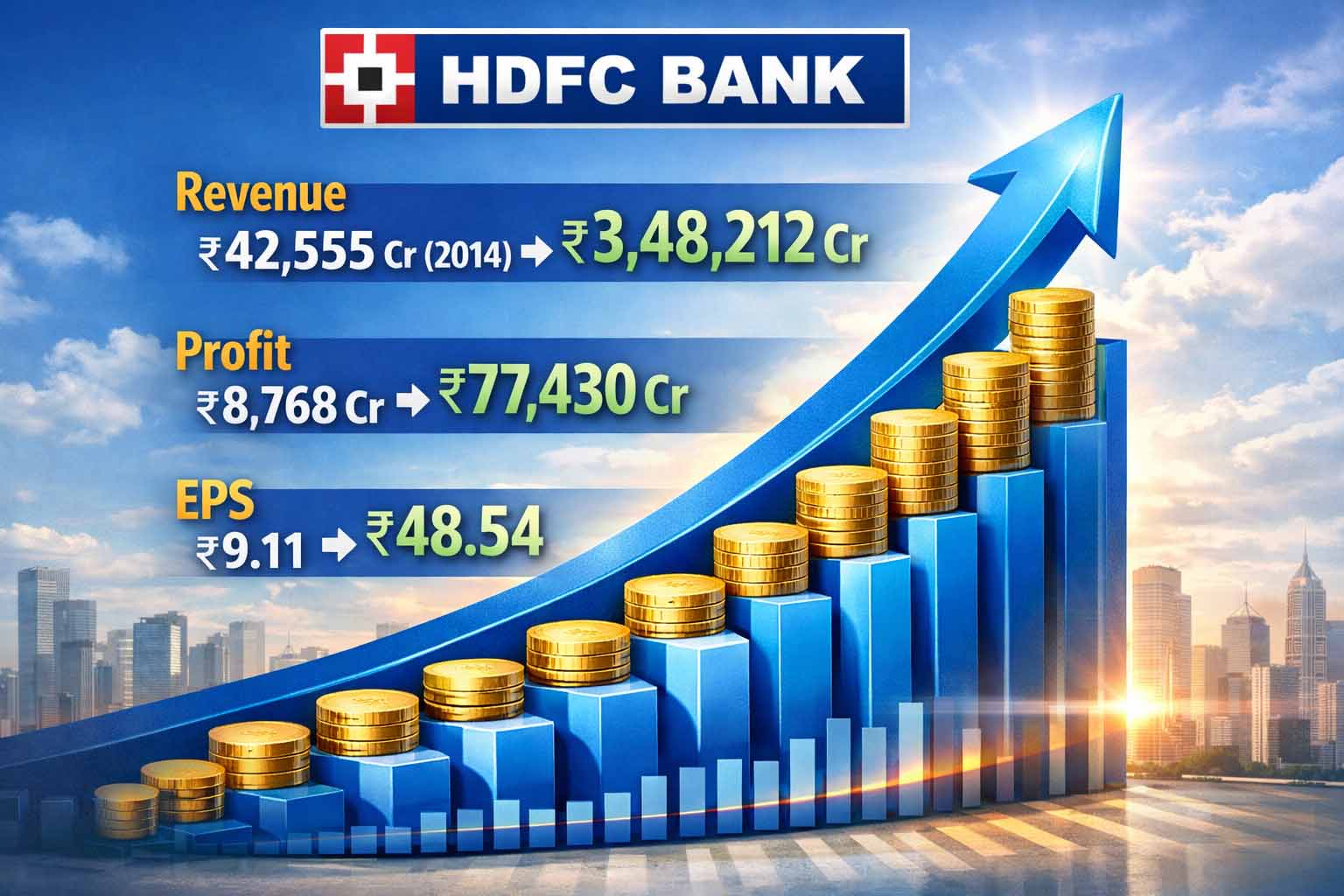

🚀 வருவாய் வளர்ச்சி: ஒரு தசாப்த கால பயணம்

கடந்த 10 ஆண்டுகளில் HDFC வங்கி அசுர வளர்ச்சியைக் கண்டுள்ளது.

மார்ச் 2014

₹42,555 கோடி

தற்போது (TTM)

₹3,48,212 கோடி

📊 10 ஆண்டு விற்பனை வளர்ச்சி (CAGR): 21%

(ஒரு பெரிய வங்கிக்கு இது மிகச்சிறந்த வளர்ச்சி!)

🤝 இணைப்பின் தாக்கம்

மார்ச் 2023 வரை சீராக இருந்த எண்கள், மார்ச் 2024-ல் மிகப்பெரிய மாற்றத்தைக் கண்டன. இது HDFC லிமிடெட் வங்கிக்குள் இணைந்ததற்கான நேரடி விளைவாகும்.

- 📉 மார்ச் 2023 வருவாய்: ₹1,70,754 கோடி

- 📈 மார்ச் 2024 வருவாய்: ₹2,83,649 கோடி

💰 வட்டி மற்றும் இதர வருமானம்

💸 வட்டிச் செலவு

டெபாசிட் தாரர்களுக்கு வங்கி கொடுக்கும் வட்டி.

- 2014: ₹23,445 கோடி

- தற்போது: ₹1,87,257 கோடி

📈 இதர வருமானம்

கட்டணங்கள், கமிஷன் மற்றும் முதலீட்டு லாபம்.

- மார்ச் 2023: ₹33,912 கோடி

- மார்ச் 2024: ₹1,24,346 கோடி (4 மடங்கு உயர்வு!)

🏆 நிகர லாபம் மற்றும் EPS

நிகர லாபம்

- மார்ச் 2014: ₹8,768 கோடி

- தற்போது: ₹77,430 கோடி

- 🔥 10 ஆண்டு லாப வளர்ச்சி: 21% (விற்பனை வளர்ச்சிக்கு ஈடான திறன்!)

ஒரு பங்கு மீதான வருவாய் (EPS)

மார்ச் 2014-ல் ₹9.11 ஆக இருந்த EPS, தற்போது ₹48.54 ஆக உயர்ந்துள்ளது. இணைப்புக்குப் பிறகு பங்குகளின் எண்ணிக்கை அதிகரித்திருந்தாலும், EPS குறைவு ஏற்படாமல் உயர்ந்து வருவது சிறப்பு.

🎁 டிவிடெண்ட் வரலாறு

கடந்த பல ஆண்டுகளாகவே, வங்கி தனது லாபத்தில் சுமார் 18% முதல் 24% வரை டிவிடெண்டாக வழங்கி வருகிறது. இது முதலீட்டாளர்களுக்கு ஒரு நிலையான வருமானத்தை உறுதி செய்கிறது.

கடந்த 10 ஆண்டுகளில் HDFC வங்கி ஒரு ‘வளர்ச்சி இயந்திரமாக’ செயல்பட்டுள்ளது. இணைப்புக்குப் பிறகு வங்கியின் வருவாய் மற்றும் லாபத்தில் ஏற்பட்டுள்ள பிரம்மாண்டமான மாற்றம், அது ஒரு உலகளாவிய நிதி நிறுவனமாக மாறுவதற்கான பாதையில் இருப்பதைக் காட்டுகிறது.

🔜 அடுத்து: வங்கியின் நிதி ஆரோக்கியத்தின் ஆணிவேரான இருப்புநிலைக் குறிப்பு, கடன் வளர்ச்சி மற்றும் வைப்புத்தொகை விவரங்களை விரிவாகக் காண்போம்.

🏦 HDFC வங்கி: இருப்புநிலைக் குறிப்பு மற்றும் சொத்து மதிப்பு 📊

சென்ற பகுதியில் HDFC வங்கியின் லாப வளர்ச்சியைப் பார்த்தோம். ஒரு வங்கியின் உண்மையான பலம் அதன் லாபத்தில் இல்லை, அது நிர்வகிக்கும் சொத்துக்கள் மற்றும் அது வைத்திருக்கும் வைப்புத்தொகையில் தான் உள்ளது. செப்டம்பர் 2025 வரையிலான தரவுகளின் அடிப்படையில் வங்கியின் நிதி நிலையை இங்கு ஆராய்வோம்.

🛡️ ரிசர்வ்ஸ் : வங்கியின் சேமிப்பு

வங்கி ஈட்டும் லாபத்தில், டிவிடெண்ட் கொடுத்தது போக மீதமுள்ள தொகையே ‘ரிசர்வ்ஸ்’ எனப்படும். இது வங்கிக்கு ஒரு மிகப்பெரிய பாதுகாப்புக் கவசமாகும்.

மார்ச் 2014

₹43,687 கோடி

செப்டம்பர் 2025

₹5,37,608 கோடி

💰 வைப்புத்தொகை : வங்கியின் உயிர்நாடி

மக்கள் வங்கியின் மீது வைத்துள்ள நம்பிக்கையை ‘டெபாசிட்’ வளர்ச்சி காட்டுகிறது. கடந்த 10 ஆண்டுகளில் டெபாசிட் சுமார் 7 மடங்கு அதிகரித்துள்ளது.

மார்ச் 2014: ₹3,67,080 கோடி

செப் 2025: ₹27,98,170 கோடி 🚀

(இந்தியாவின் மிகப்பெரிய தனியார் வங்கியாவதற்கான முக்கியக் காரணம்)

⚠️ கடன் வாங்குதல்

வழக்கமாக வங்கிகள் டெபாசிட் மூலமே செயல்படும். ஆனால், HDFC லிமிடெட் இணைப்புக்குப் பிறகு, வங்கியின் கடன் வாங்கும் அளவு அதிகரித்துள்ளது.

- 📉 மார்ச் 2014: ₹49,597 கோடி

- 📈 செப்டம்பர் 2025: ₹5,99,507 கோடி

நிர்வாகச் சவால்: HDFC லிமிடெட் நிறுவனத்தின் கடன்கள் வங்கிக்குள் வந்துள்ளன. காலப்போக்கில் இந்தக் கடன்களைக் குறைத்து, குறைந்த வட்டியிலான டெபாசிட்டுகளாக மாற்றுவதே நிர்வாகத்தின் சவாலாகும்.

📊 முதலீடுகள் மற்றும் கடன்கள்

📜 முதலீடுகள்

அரசுப் பத்திரங்களில் முதலீடு (பாதுகாப்பான வருமானம்).

- 2014: ₹1,19,571 கோடி

- 2025: ₹12,50,391 கோடி

💸 இதர சொத்துக்கள் / கடன்கள்

வங்கி மக்களுக்குக் கொடுத்த கடன்கள் (Loans).

- 2014: ₹3,81,023 கோடி

- 2025: ₹32,48,813 கோடி 🚀

HDFC வங்கியின் இருப்புநிலைக் குறிப்பு ஒரு எஃகு கோட்டை போல வலிமையாக உள்ளது. குறிப்பாக, ₹27 லட்சம் கோடிக்கு மேலான டெபாசிட் என்பது ஒரு சாதாரண விஷயமல்ல.

இருப்பினும், இணைப்புக்குப் பிறகு அதிகரித்துள்ள ‘கடன் வாங்குதல்’ அளவை நிர்வாகம் எப்படிக் கையாளப்போகிறது என்பது முதலீட்டாளர்கள் கவனிக்க வேண்டிய ஒரு விஷயம்.

🏦 HDFC வங்கி: பணப்புழக்கம் மற்றும் உரிமை யாரிடம்? 💼

“லாபம் என்பது கருத்து, ஆனால் பணமே நிஜம்”

என்பார்கள். அந்த வகையில், HDFC வங்கி தனது செயல்பாடுகள் மூலம் உண்மையில் பணத்தை ஈட்டுகிறதா? மேலும், இந்தியாவின் மிகப்பெரிய வங்கியான இதன் உண்மையான உரிமையாளர்கள் யார்? என்பதை இந்தத் தொகுப்பில் காண்போம்.

💰 பணப்புழக்க பகுப்பாய்வு

காகிதத்தில் இருக்கும் லாபத்தை விட, ஒரு நிறுவனத்தின் கையில் புரளும் ரொக்கமே அதன் வலிமையைக் காட்டும்.

1. செயல்பாட்டு பணப்புழக்கம்

வங்கி தனது முக்கியத் தொழிலான கடன் கொடுத்தல் மற்றும் வட்டி வசூலித்தல் மூலம் ஈட்டும் நேரடிப் பணம்.

- மார்ச் 2014: ₹4,211 கோடி

- மார்ச் 2025: ₹1,27,242 கோடி 🚀

💡 முக்கியக் குறிப்பு: ஒரு நிறுவனம் தனது லாபத்தை விட அதிகமான பணப்புழக்கத்தை வைத்திருப்பது மிகச்சிறந்த அறிகுறி.

2. முதலீட்டு பணப்புழக்கம்

-₹3,651 கோடி

வங்கிகள் பொதுவாக அரசுப் பத்திரங்களில் தொடர்ந்து முதலீடு செய்யும் என்பதால் இது ஒரு எதிர்மறை எண்ணாக இருப்பது இயல்பே.

3. நிதி பணப்புழக்கம்

-₹1,02,478 கோடி

வங்கி வாங்கிய கடன் வட்டி, அசல் மற்றும் டிவிடெண்ட் என 1 லட்சம் கோடிக்கும் அதிகமான பணத்தைத் திருப்பிக் கொடுத்துள்ளது.

🤝 பங்குதாரர் விவரங்கள்: ஒரு திருப்பம்!

பொதுவாக இந்திய நிறுவனங்களில் ‘புரமோட்டர்கள்’ பெரும்பான்மையான பங்குகளை வைத்திருப்பார்கள். ஆனால், HDFC வங்கியில் ஒரு சுவாரஸ்யமான நிலை உள்ளது.

🚫 புரமோட்டர்கள் (Promoters) – 0.00%

HDFC லிமிடெட் இணைப்புக்குப் பிறகு, HDFC வங்கி ஒரு ‘நிர்வாக வாரியத்தால் நடத்தப்படும் நிறுவனம்’ ஆகிவிட்டது. இதில் தனிப்பட்ட உரிமையாளர் என்று யாரும் இல்லை. (ITC, L&T போல).

🌍 வெளிநாட்டு முதலீட்டாளர்கள் (FIIs)

47.67%

வங்கியின் பெரும்பகுதி பங்குகள் வெளிநாட்டு நிறுவனங்கள் வசம் உள்ளன.

🇮🇳 உள்நாட்டு முதலீட்டாளர்கள் (DIIs)

37.00% ⬆️

இந்திய மியூச்சுவல் ஃபண்டுகள் மற்றும் LIC தொடர்ந்து பங்கை அதிகரித்து வருகின்றன.

👥 பொதுமக்கள் (Public)

~15.00%

சிறு முதலீட்டாளர்கள் வசம் உள்ள பங்குகள்.

HDFC வங்கி ஒரு ‘பணத்தைச் சுரக்கும் எந்திரம்’ போலச் செயல்படுகிறது. 1.27 லட்சம் கோடி செயல்பாட்டுப் பணப்புழக்கம் என்பது சாதாரண விஷயமல்ல.

தனிப்பட்ட உரிமையாளர் இல்லாத, முழுமையாகத் தொழில்முறை நிர்வாகிகளால் நடத்தப்படும் ஒரு நிறுவனமாக இது மாறியிருப்பது, நீண்ட கால முதலீட்டாளர்களுக்கு ஒரு கூடுதல் பாதுகாப்பைக் கொடுக்கிறது. 🛡️

🏦 HDFC வங்கி: வாராக்கடன் மற்றும் தர விகிதங்கள் பகுப்பாய்வு 📉

சென்ற பகுதியில் வங்கியின் பணப்புழக்கத்தைப் பார்த்தோம். ஒரு வங்கிக்கு அதிகப்படியான டெபாசிட் வருவது நல்லதுதான், ஆனால் வாங்கிய பணத்தை யாருக்குக் கடனாகக் கொடுக்கிறோம்? அந்தக் கடன் திரும்ப வருமா? என்பதுதான் மிக முக்கியம். இதை அளவிடும் ‘வாராக்கடன்’ மற்றும் பிற முக்கிய விகிதங்களை இந்தத் தொகுப்பில் காண்போம்.

🛑 வாராக்கடன் (NPA – Non-Performing Assets)

வாடிக்கையாளர் வாங்கிய கடனைத் திருப்பிச் செலுத்தாமல் 90 நாட்களுக்கு மேல் தாமதப்படுத்தினால், அது வாராக்கடன் எனப்படும். இது வங்கியின் ஆரோக்கியத்தைச் சிதைக்கும் ஒரு புற்றுநோய் போன்றது.

1. மொத்த வாராக்கடன்

1.20% – 1.25%

பகுப்பாய்வு: பொதுத்துறை வங்கிகளில் இது 5-6% வரை இருக்கும். ஆனால், HDFC வங்கி இதை 1.25% குள்ளேயே வைத்திருப்பது, அதன் கடன் வழங்கும் தரத்திற்கு ஒரு சான்றாகும்.

2. நிகர வாராக்கடன்

0.30% – 0.35%

பொருள்: வங்கி தனது லாபத்திலிருந்து போதுமான பணத்தை ஒதுக்கி , இழப்பைச் சரிக்கட்டி விட்டது. இனி வரும் காலங்களில் இது லாபத்தைப் பாதிக்காது.

💼 காசா விகிதம் (CASA Ratio) – மறைமுகப் பலம்

வங்கிக்கு வரும் பணத்தில் எவ்வளவு பணம் குறைந்த வட்டிக்கு (Savings Account) அல்லது வட்டியே இல்லாமல் (Current Account) வருகிறது என்பதைக் குறிப்பது இது.

HDFC வங்கியின் மிகப்பெரிய பலமே அதன் குறைவான நிதிச் செலவுதான் . மக்கள் தங்கள் சம்பளக் கணக்கு மற்றும் வணிகக் கணக்குகளை HDFC-யில் வைத்திருப்பதால், வங்கிக்குக் குறைந்த செலவில் பணம் கிடைக்கிறது.

📊 முக்கிய விகிதங்கள் (NIM & CAR)

நிகர வட்டி வரம்பு (NIM)

3.4% – 4.0%

இணைப்புக்குப் பிறகு (HDFC Ltd) இந்த வரம்பு சற்று சுருங்கியுள்ளது. ஆனால், நிர்வாகம் இதைச் சரிசெய்ய பழைய கடன்களைக் குறைத்து வருகிறது.

மூலதனப் போதுமை விகிதம் (CAR)

மிக அதிகம்

எதிர்பாராத இழப்புகளைச் சமாளிக்க வங்கியிடம் ரிசர்வ் வங்கி நிர்ணயித்துள்ள அளவை விட அதிக மூலதனம் உள்ளது.

🌱 கிளைகள் மற்றும் ஏடிஎம் விரிவாக்கம்

விகிதங்களைத் தாண்டி, வங்கியின் நேரடிச் செயல்பாடும் முக்கியம். HDFC வங்கி தொடர்ந்து கிராமப்புற மற்றும் சிறு நகரங்களில் தனது கிளைகளை விரிவுபடுத்தி வருகிறது.

எதிர்கால விதை: புதிய கிளைகள் உடனடியாக லாபம் தராது என்றாலும், 3-4 ஆண்டுகளில் அவை மிகப்பெரிய டெபாசிட் சுரங்கங்களாக மாறும்.

வாராக்கடன் மேலாண்மையில் HDFC வங்கி ஒரு ‘தங்கத் தரத்தை’ நிர்ணயித்துள்ளது. 1.25% மொத்த வாராக்கடன் என்பது மிகச்சிறப்பு.

இருப்பினும், இணைப்புக்குப் பிறகு குறைந்துள்ள வட்டி வரம்பு (NIM) எப்போது பழைய நிலைக்குத் திரும்பும் என்பதை முதலீட்டாளர்கள் கவனிக்க வேண்டும். 👀

🏦 HDFC வங்கி: சாதக பாதகங்கள் மற்றும் இறுதித் தீர்ப்பு ⚖️

இதுவரை HDFC வங்கியின் வரவு செலவு கணக்குகள், வாராக்கடன் மற்றும் பணப்புழக்கம் ஆகியவற்றை அலசி ஆராய்ந்தோம். ஒரு நாணயத்திற்கு இரண்டு பக்கங்கள் இருப்பதைப் போல, இந்த வங்கிக்கும் சில பலங்களும் பலவீனங்களும் உள்ளன. முதலீட்டாளர்கள் பணத்தைப் போடுவதற்கு முன் இந்த இறுதித் தீர்ப்பை அறிவது மிக அவசியம்.

✅ சாதகங்கள் – ஏன் முதலீடு செய்ய வேண்டும்?

- 📈 நிலையான வளர்ச்சி: கடந்த 10 ஆண்டுகளில் விற்பனை மற்றும் லாபத்தில் 20% க்கும் அதிகமான கூட்டு வளர்ச்சியை (CAGR) பதிவு செய்துள்ளது. சந்தை ஏறினாலும், இறங்கினாலும் HDFC வங்கியின் வளர்ச்சி ரயில் நிற்பதில்லை.

- 🛡️ வாராக்கடன் கட்டுப்பாடு: மொத்த வாராக்கடனை 1.25% குள்ளேயே வைத்திருப்பது நிர்வாகத் திறமைக்கு ஒரு ‘மாஸ்டர் கிளாஸ்’ சான்று.

- 💰 ஆரோக்கியமான டிவிடெண்ட்: வங்கி ஈட்டும் லாபத்தில் சுமார் 19.40% ஐத் தொடர்ந்து டிவிடெண்டாக வழங்கி வருகிறது.

❌ பாதகங்கள் – எதில் கவனம் தேவை?

- 📉 பங்கு விலை தேக்கம்: லாபம் 20% உயர்ந்தாலும், பங்கு விலை 5 ஆண்டுகளாக ‘தூங்கிக்கொண்டிருக்கிறது’. கடந்த 5 ஆண்டுகளின் பங்கு விலை வளர்ச்சி (CAGR) வெறும் 5% மட்டுமே.

- ⚠️ வட்டி வரம்பு அழுத்தம் (NIM): HDFC லிமிடெட் இணைப்புக்குப் பிறகு, வங்கியின் நிகர வட்டி வரம்பு சற்று குறைந்துள்ளது. இதைச் சரிசெய்ய இன்னும் சில காலாண்டுகள் ஆகலாம்.

⭐ கடன் தர மதிப்பீடுகள்

HDFC வங்கி இந்தியாவின் ‘அமைப்பு ரீதியாக முக்கியமான வங்கி’ (D-SIB) என்று ரிசர்வ் வங்கியால் அங்கீகரிக்கப்பட்டுள்ளது. எளிமையாகச் சொன்னால், “Too Big To Fail”. CRISIL மற்றும் CARE இதற்கு AAA மதிப்பீட்டை வழங்கியுள்ளன.

HDFC வங்கி என்பது “தூங்கிக்கொண்டிருக்கும் யானை” போன்றது. 🐘

✅ யாருக்கு ஏற்றது?

“எனக்குத் தினமும் பங்கு விலையைப் பார்க்கும் பழக்கம் இல்லை, 5-10 ஆண்டுகள் கழித்து என் பணம் பாதுகாப்பாகவும், கணிசமாகவும் வளர்ந்திருக்க வேண்டும்” என்று நினைக்கும் நீண்ட கால முதலீட்டாளர்களுக்கு இது ஒரு தங்கச் சுரங்கம்.

🚫 யாருக்கு ஏற்றதல்ல?

“இன்று வாங்கி, அடுத்த வாரம் விற்க வேண்டும்” என்று நினைக்கும் டிரேடர்களுக்கோ அல்லது குறுகிய காலத்தில் இருமடங்கு லாபம் எதிர்பார்ப்பவர்களுக்கோ இது ஏற்றதல்ல.

இந்தியப் பொருளாதாரம் 5 டிரில்லியன் டாலரை நோக்கிப் பயணிக்கும் போது, அதன் எஞ்சினாக HDFC வங்கி இருக்கும் என்பதில் சந்தேகமில்லை. கடந்த 5 ஆண்டுகாலத் தேக்கத்தை உடைத்து, அடுத்தக்கட்ட பாய்ச்சலுக்கு வங்கி தயாராகி வருகிறது.

பொறுமை உள்ளவர்களுக்கு HDFC வங்கி என்றும் ஒரு ‘அட்சய பாத்திரம்’. 🌟

(பொறுப்புத் துறப்பு: இந்தக் கட்டுரை கல்வி மற்றும் தகவல் நோக்கத்திற்காக மட்டுமே. முதலீடு செய்யும் முன் உங்கள் நிதி ஆலோசகரைக் கலந்தாலோசிக்கவும்.)